随着人们对先进安全系统和辅助驾驶员辅助功能的接受程度日益提高、盲点检测和自动紧急制动等功能将以较低的成本得到市场青睐,汽车ECU市场得到迅速增加。此外信息娱乐系统的日益普及也是推动ECU需求量开始上涨的关键因素。

汽车产品的电子化趋势很明显,驾驶辅助系统有望在中高档和特种车辆中脱颖而出。汽车制造商正在从由机械组件组装而成的被动驾驶员辅助系统逐步升级为以电子技术为基础的主动驾驶员辅助系统(ADAS),以提高车辆的安全性。

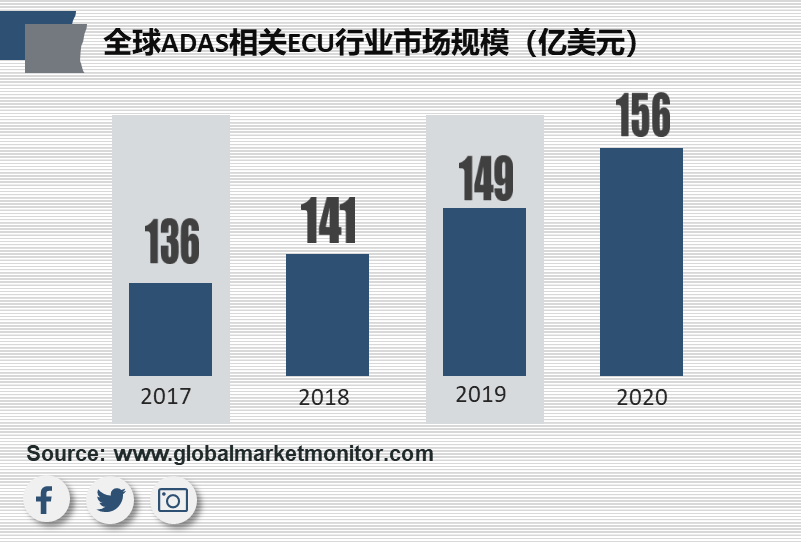

目前全球ADAS相关的ECU市场规模逐步扩大,2019年全球市场规模达148.5亿美元,预计到2025年,全球ADAS相关ECU市场规模将突破198亿美元。到2026年,全世界汽车电子控制单元市场预计将以8%的复合年增长率达到630亿美元。

发动机和变速器之间已经实现数据共享。未来的ECU将是功能强大的计算机系统,它将在管理系统的每个部分中集成所有必需的组件。同时享受音频娱乐、接收GPS信号,甚至一个不起眼的小玩物也受ECU的管理。

电子控制单元(ECU)和微控制器(MCU)的集成是许多国际汽车公司发展的目标之一。如今,宝马、奔驰和奥迪等高端车型已达到最佳组合。

随着汽车电子的电子化、自动化和集成化应用趋势,汽车电子的CAN总线中将包含许多ECU系统。ECU为各种系统提供动力,从执行器控件到仪表板仪表再到抬头显示器以及其他车载信息娱乐系统。当汽车制造商添加新功能时,在大多数情况下要一个单独的ECU,和相关的传感器,显示器和接线。通常,高端车型的ECU 平均用量在60个左右,多的可以超过100个。但是,所有这些单元占用了宝贵的空间,使认证测试复杂化,并增加了车辆的成本和重量。

但由于半导体和电子行业技术的慢慢的提升以及需求的大幅度增长,电子元件规模效应逐渐显现,价格的下降体现在ECU的整合中。ECU组合满足了能控制多种硬件功能的单个高级ECU的要求,有实际效果的减少了整车的成本和重量,并节省了合并之前多个ECU占用的空间。当前,不少国际厂商采取了这种措施。如Visteon Corporation将其人机界面集成了仪表盘、平视显示器和ADAS,并将其集成到整合式的ECU中。

车身控制和舒适系统包括ECU应用,大多数都用在室内舒适系统、电机控制模块,空调控制管理系统、网关系统、车身控制管理系统等。另外,该功能应用程序适用于为乘客和司机提供舒适和便利的所有应用。 2017年,车身控制和舒适性细分市场的汽车ECU市场规模为16亿美元,预计到2025年,这一市场规模将达到248亿美元。

信息娱乐和通信系统主要集成各种电子设备,例如人机界面、导航系统、汽车通信系统、平视显示器、后座娱乐系统等。花了钱的人交互式信息娱乐和通信系统的偏爱推动了该应用领域的发展,使该领域成为未来汽车ECU市场增长的动力。

消费者对降低燃料消耗意识的提高导致电动汽车需求的大幅度的增加。ECU凭借能够更好的降低功耗,以及增强驾驶体验以及车辆性能,受到市场的追捧。因此,预计ECU需求得到快速释放。

安全性应用主导了整个汽车ECU的市场占有率。这些安全性应用包括碰撞前安全性,安全气囊,无钥匙进入,防盗系统和TPMS。对乘客安全性的需求一直增长,并且强制性规则有望补充工业的过剩需求。 例如地图视图,距离和语音提示功能和示意图形的象形文字,将提高驾驶员和乘客的便利性,并为安全性应用中的汽车ECU市场占有率提供动力。

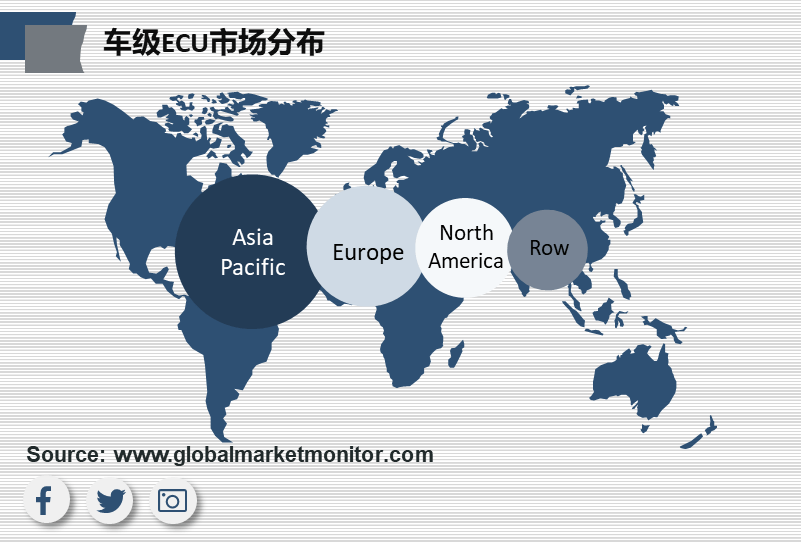

亚太地区占汽车ECU市场占有率的很大比例。该地区汽车产量的增加,安全标准的提高以及对燃油经济性的下降是价格敏感地区的主要驱动因素。中国、印度和日本将为行业提供稳定的增长动力。

长期以来,国内ECU的关键技术主要由国际企业主导,尤其是在欧美和日本企业手中,代表公司包括大陆集团、伟世通、联合电子、德尔福、马瑞利、电装等。在中国市场,西方国家ECU品牌主要提供欧美和韩国车系,而日本品牌则是主要供应日系车。中国自主ECU品牌在国际市场的发言权较低。ECU软件和硬件的开发需要丰富的经验和知识。由于本土企业基础薄弱,技术力量不集中,专业人才不足,缺乏资产金额的投入和有效管理,我国在该领域的研发技术进展缓慢,许多成果难以走出实验室。由于国内技术上的不足和以及外界行业政策的压力,国际企业凭借其成熟的技术优势能轻松地从中国汽车市场中获利。

近年来,国内企业已开始在ECU领域增加资本投资和技术投入,研发主力是具有强大技术和资金实力的整车企业和零部件企业,例如比亚迪、长安、奇瑞等,在各大厂商的坚持努力,一些国内公司已掌握了核心技术。从长久来看,国产ECU品牌将逐渐代替进口产品,该领域的国产化率将不断提高。

绿色技术的日益发展推动了对电动汽车、节能汽车和司机辅助系统的需求。ECU作为辅助系统的重要元件,将顺应此次大潮流背景迅速增加,ECU行业有望实现显著增长。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。