泛娱乐是基于互联网和移动互联性,游戏、文学、动漫、影视、音乐、戏剧等多领域连接融合,慢慢地发展到内容联动、融合开发和全价值链共享的阶段,共生打造IP经济生态。

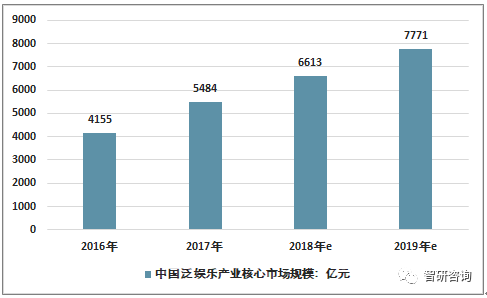

我国居民文化娱乐消费逐年加重,泛娱乐产业在居民的日常消费中占有主体地位, 2017年,泛娱乐核心产业总值约为5484亿元,同比增长32%,预计到2019年泛娱乐核心产业总值将达到7771亿元。云计算、人工智能、5G、物联网等新一代信息通信技术的加快速度进行发展,将为泛娱乐产业带来新的发展机遇。

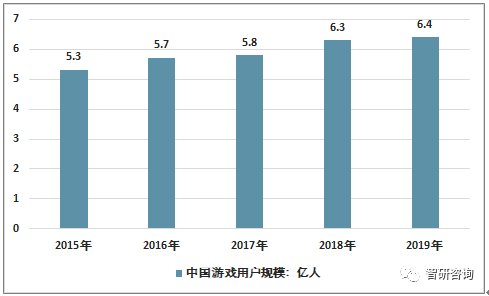

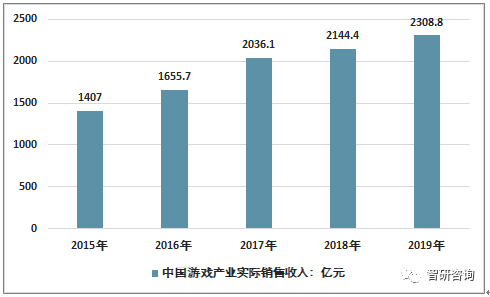

按照游戏终端不同,在线游戏大致上可以分为三类:客户端游戏、网页游戏以及移动端游戏(手机游戏/手游)。随着中国在线游戏步入成熟期,市场规模增速有所放缓,2019年中国游戏用户规模为6.4亿人,市场实际出售的收益达2308.8亿元。

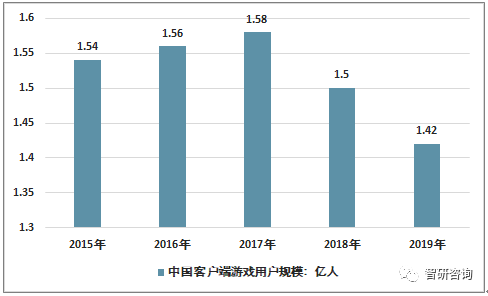

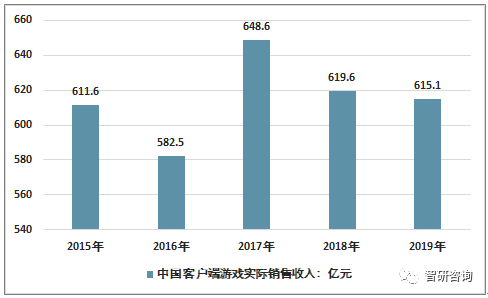

中国客户端游戏市场已进入发展成熟期,来自移动游戏的竞争压力使得行业内部竞争更激烈,行业发展速度明显放缓。2019年中国客户端游戏用户规模下降至1.42亿人,客户端游戏市场实际出售的收益为615.1亿元。

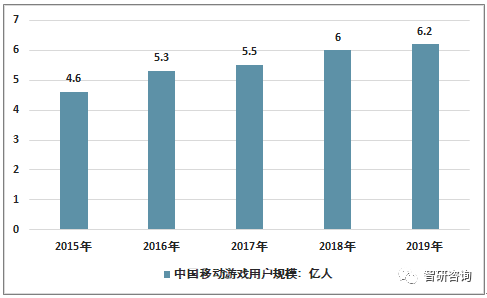

随着智能手机、智能平板电脑等移动终端的普及,移动游戏逐步成为游戏娱乐行业发展主要方向。2018年中国移动游戏用户规模达到6.2亿人,同比增长3.2%,游戏用户处于饱和状态。

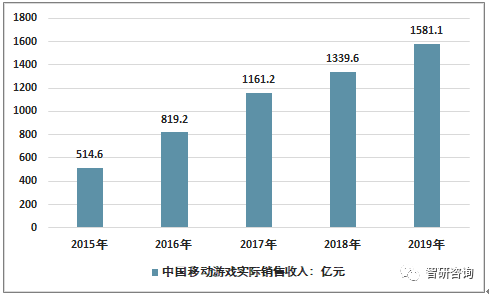

随着5G及云游戏的发展,手游游戏厂商更注重游戏品质和构建泛娱乐化生态体系发展,2019年中国移动游戏市场实际出售的收益达到1581.1亿元,同比增长18%。

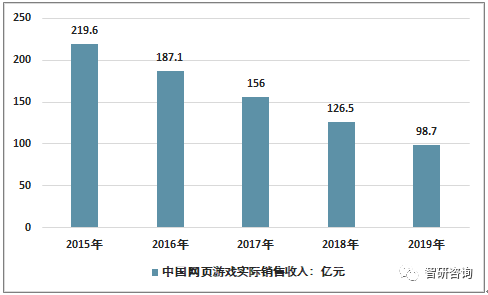

目前,网页游戏用户吸引不断下降,网页游戏用户规模进一步减少, 2019年用户规模将降至1.9亿人;受用户市场需求改变因素影响,中国网页游戏市场实际出售的收益持续降低,2019年收入仅为98.7亿元。

随着直播用户基础逐步扩大,网络直播行业商业模式发展成熟,目前直播头部平台已形成稳定的用户规模和运营模式,基本垄断明星主播资源,截至2019年6月,网络直播用户规模达到43322亿人。

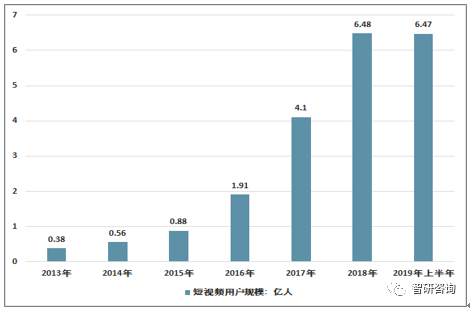

短视频凭借用户规模以及广告主加快速度进行发展,碎片化、高传播、低门槛特性在移动网络用户中快速渗透,截至2019年6月,网络直播用户规模达到6.47亿人。

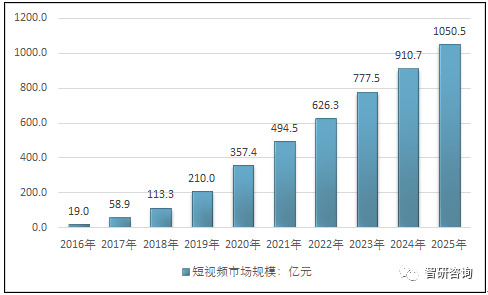

随着短视频行业监督管理力度加大,规范行业生态,促进中国短视频市场的良性发展,2018年中国短视频市场规模为113.3亿元,随着短视频在商业化发展上取得重大突破,短视频市场规模将进一步增长,预计2025年我国短视频产业规模有望增长至1050.5亿元。

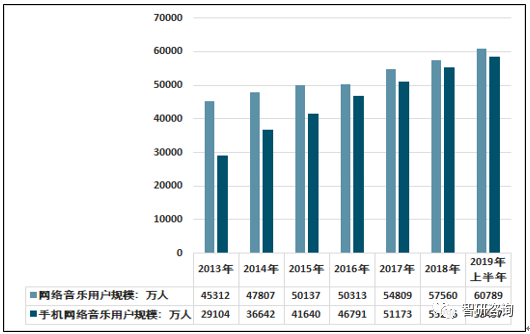

人均收入持续提升使得居民开始追求精神消费,音乐能使用户得到满足部分精神消费需求。目前,我国数字音乐用户规模庞大,截至2019年6月,我国网络音乐用户规模达6.08亿,手机网络音乐用户规模达585亿。

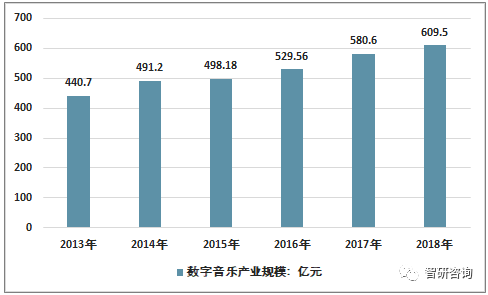

数字音乐人均付费率依然偏低仍处于初步商业化阶段,收入以内容付费和版权运营为主。2018年,中国数字音乐产业总产值达到609.5亿元。

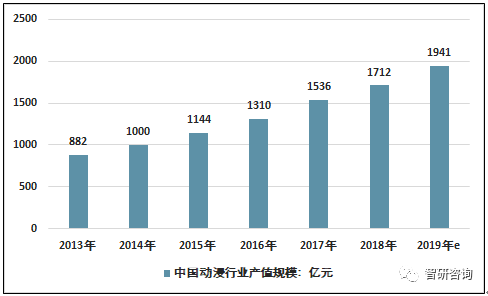

随着国内逐步重视动漫产业高质量发展,政府出台一系列政策扶持动漫产业的发展,2018年中国动漫总产值约为1712亿元,预计2019年中国动漫总产值将达到1941亿元,增长率达到13.4%。

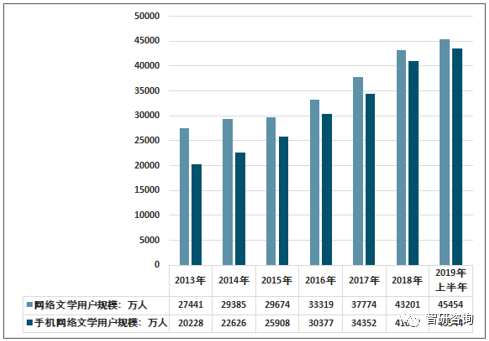

得益于国内数字内容版权制度的逐渐完备,网络文学行业实现逐步发展。截至2019年6月,网络文学用户规模达4.55亿,手机网络文学用户规模达4.35亿。随着数字内容版权制度的逐渐完备,未来,网络文学用户规模将进一步增长。

国民数字阅读接触率逐年递增,促使数字阅读行业市场规模递增。随着行业规范化进程的持续推进,国内网络文学业务模式更加多元,为产业的可持续发展奠定了良好基础。2018年,我国数字阅读产业规模达到254.5亿元,同比增长19.6%。

泛娱乐产业的发展趋于互利共生化。泛娱乐各细分内容行业间将进一步相互融合,有更多其他互联网行业和泛娱乐产品相融合发展。泛娱乐行业监督管理愈趋严格,对行业格局形成冲击。随着行业有关政策的完善,良好的政策及行业环境,促进泛娱乐行业健康发展。

泛娱乐产业花钱的那群人呈全民化发展。用户规模持续增长,为泛娱乐行业带来新的商业发展模式。政府对版权的加强保护,用户付费意识逐渐增强,内容付费占比将持续增高。未来行业头部趋势将愈发明显,商业模式将一直在升级,我国泛娱乐产业将向高质量持续不断的发展。返回搜狐,查看更加多